CNDD文献复刻 | 绿色信贷政策与高污染企业绿色转型(免分享)

01 文献简介

本文主要涉及三个大型微观企业数据库:1998~2013 年中国工业企业数据库、1998~2014 年中国 企业污染调查数据库和 1998~2018年中国企业创新专利数据库,这三个微观数据库分别来源于中华人 民共和国国家统计局、生态环境部和国家知识产权局。由于微观数据库存在匹配混乱、指标缺失、指标 异常等问题(聂辉华等,2012),本文对其进行了预处理:(1)参考 Brandt等(2012)的研究,采用序贯识别 法(Sequential Judgment Method),依次按照“法人代码、企业名称、成立年份+法人代表、六位数行政区划 代码+法人代表+联系方式”的步进顺序对数据库中的样本企业进行交叉识别,从而形成单个微观数据 库的面板数据集。(2)基于法人代码和年份字段进行数据库之间的匹配与合并,从而构建出工企-污染 和工企-创新两个合并数据库。在此基础上对合并数据库进行数据清洗,具体的动作步骤包括: (1)鉴于样本期间国民经济行业分类标准发生过多次变动,本文将四位数行业分类代码统一至 《国民经济行业分类》(GB/T 4754-2002);(2)为剔除物价波动的影响,采用 1998~2013 年二位数行 业的 PPI(1998=1)对所有货币型指标进行平减处理;(3)限定样本行业为制造业,并参考杨汝岱 (2015)的处理思路,剔除 2010 年的样本,剔除主营业务收入少于 2000 万元、从业人数少于 8 人、流 动资产和固定资产净值大于总资产、本年折旧大于累计折旧、资产负债率小于 0、开业年份大于统 计年份以及职工薪酬、应交增值税、财务费用为负的样本,同时剔除关键指标数据缺失的样本。最 终,本文得到在企业-年份维度上存在变异、包含 81857 家制造企业、时间跨度为 1998~2013 年、共 249504 个观测值的非平衡面板数据集。

为精准识别绿色信贷政策对高污染企业绿色转型的因果效应,本文将 2007 年 7 月出台的《意见》视 为 绿 色 信 贷 政 策 实 施 的 外 生 冲 击 事 件 ,基 于 经 典 的 双 重 差 分 估 计 框 架(Difference-inDifferences,DID),同时参考 Fan 等(2021)的研究,从减排和发展的双重视角考察绿色信贷政策约束下高污染企业的绿色转型成效,基准模型设定如下:

![]()

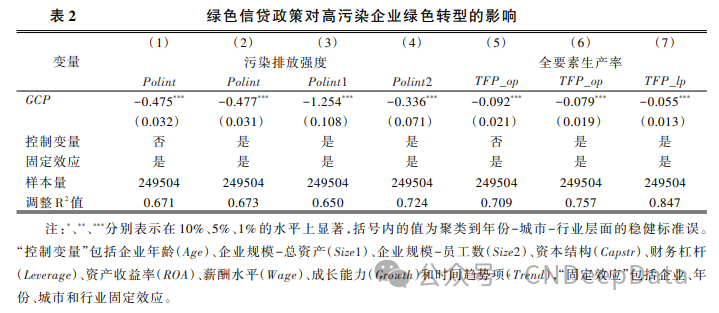

图 1 分别绘制了以 Polint 和 TFP_op 作为式(2)被解释变量时,系数 αk 的大小和显著性。观察可知,在 2007 年以前,交互项系数 αk 均不显著地异于 0,这说明在政策实施以前,高污染企业与非高污染企业之间污染排放强度和全要素生产率的差异不随时间变化,从而平行趋势假说得到验证。同时,对于 2007 年以后的交互项系数,其估计值逐年减小,且在样本期的末年均出现显著异于 0 的情况,这说明绿色信贷政策实施后,相对于非高污染企业,高污染企业环境表现改善更明显而全要素生产率下降更剧烈,且政策对两者的影响效应逐年增强。这也意味着,至少在政策实施后的六年以内,高污染企业环境表现持续改善而全要素生产率持续受到抑制。

见推文末尾。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001