CNDD-0247 上市公司内部控制缺陷统计及学术论文应用

01 数据介绍

▪ 数据名称: 内控缺陷

▪ 数据编号:0247

▪ 数据范围:上市公司层面

▪ 数据年份:2010-2023

▪ 样本数量:26,705条

▪ 数据来源:上市公司临时公告、审计报告等公告

CNDeepData 数据应用质量评级

▪ 常用度:★★★★★

▪ 稀缺度:★★★☆☆

▪ 新颖度:★★★☆☆

▪ 总体级别:11颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

02 主要指标

03 数据概览

▪ 数据概览:

▪ 数据年度分布:

▪ 文献来源:

林钟高,丁茂桓.内部控制缺陷及其修复对企业债务融资成本的影响——基于内部控制监管制度变迁视角的实证研究[J].会计研究,2017,(04):73-80+96.

与以往从缺陷静态视角的研究不同,本文以内部控制缺陷为基点,从缺陷修复与内部控制监管制度变迁两个动态视角,联合考察内部控制缺陷与修复对债务融资成本影响及其内部控制监管制度变迁在其中的调节作用。研究发现,内部控制缺陷提高了企业的风险不确定性,增加债务融资成本,而内部控制缺陷的修复降低了债务融资成本。进一步引入内部控制监管制度变迁之后发现,内部控制监管力度的加强明显提升了内部控制缺陷修复的进度,显著降低企业外部风险和债务融资成本。研究表明,内部控制缺陷的修复与政府内部控制监管力度的强化,两者内外联动相互促进,才能真正有助于建立高质量的内部控制制度,并且有效地发挥其对企业债务融资决策的风险管控作用,降低债务融资成本,提高融资效率。

信息不对称性,有利于降低企业的债务融资成本。也就是说,企业通过加强自身内部控制的建设,努力促进五大目标的实现,提高其运行效率和质量水平,提高企业经营业绩,降低风险水平,降低债务融资成本,缓解融资压力。基于此,我们提出竞争性假设 H1a:

H1a ( 1) : 在其他情况保持不变的情况下,相对于不存在内部控制缺陷的公司,有内部控制缺陷的公司债务融资成本更高;

H1a ( 2) : 在其他情况保持不变的情况下,相对于未披露内部控制重大缺陷的公司,披露内部控制重大缺陷公司的债务融资成本较低。

内部控制进入强制监管阶段之后,披露内部控制相关信息的企业比重大幅上升,企业通过提供内部控制自我评价报告发现自身内部风险管理存在的缺陷,并积极采取补救措施修复内部控制缺陷,修复的进程加快,内部控制整体质量水平提升,提高企业公司治理和会计信息的披露质量,降低债权人的风险不确定性,企业债务融资成本随之下降。基于此,我们提出假设 H1b:H1b: 在内部控制监管进入 “强制性变迁”阶段之后,企业暴露的缺陷相对更多,债务融资成本会相应提高; 但随着内部控制监管力度的加强,企业内部控制质量整体得到改善,内部风险减少,债务融资成本相应降低

1.样本选择

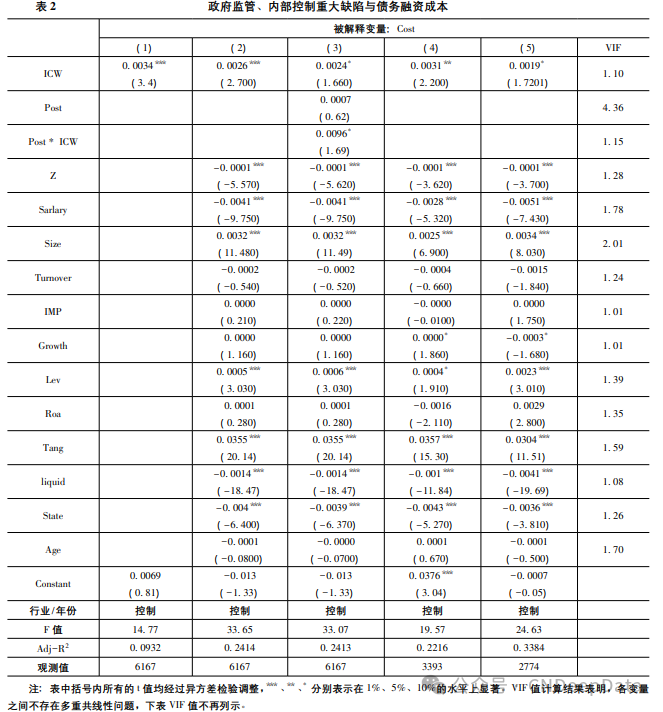

以 2008-2015 年沪深主板 A 股上市公司作为研究样本,对金融保险类公司和财务数据缺失的公司予以剔除,最终确定了 6167 个观测值,本文的数据来源于 CRSMAR 数据库,利用 Excel 软件和 Stata13 软件对本文搜集的数据进行整理加工。为了避免数据中极端值对于回归结果的异常影响,我们对模型中的主要连续变量上下 1%进行 Wonsorize 处理。

2.变量构建

3. 识别策略

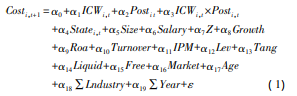

为了检验假设 H1a 和 H1b,我们提出研究模型 ( 1) :

回归结果如表 2 所示。在表 2 的第一列中,我们在没有对企业的股权集中度、高管薪酬、企业规模、总资产周转率、利息保障倍数、资产负债率等变量加以控制的情况下,将内部控制重大缺陷对企业的债务融资成本进行单独回归,发现 ICW 与债务融资成本在 1%的水平上呈正相关;在第二列中,我们将公司治理、企业经营等方面的控制变量增加进去,仍然发现 ICW 与债务融资成本在 1%的水平上呈正相关,这表明企业内部控制重大缺陷的存在会加剧债权人对企业的风险不确定性,要求企业在签订债务契约时遵从更多的限制性条款,从而债务融资成本也随之提高,支持了竞争性假设 H1a ( 1) 。而 H1a ( 2) 的假设未得到验证可能原因在于: 一是受到传统观念的影响,家丑不可外扬,企业总是不愿意充分地披露自己存在的问题,惧怕因为披露缺陷给企业造成负面的影响; 二是企业尚未充分认识到内部控制的重要性,内部控制没有真正成为企业一把手工程,真正落地的不多,甚至在现实中有一些企业仅仅将内部控制做在纸面上; 三会计信息的使用者 ( 或者利益相关者) 对内部控制缺陷也会存在误读的情况,不明白内部控制缺陷真正意味着什么,不能够正确地看待内部控制缺陷与企业成长、企业前景之间的关系,这样的内部控制环境更是局限了企业自我解剖的勇气。四是强制监管前自愿披露内部控制缺陷相关信息的公司较少,样本量不足。所以,这一切都说明,我国内部控制的文化还存在许多不足,内部控制建设任重道远。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001