01 数据介绍

▪ 数据名称: 董事长致辞、前瞻性信息文本

▪ 数据编号:0281

▪ 数据层级:A股上市公司层面

▪ 数据范围:2016-2024年

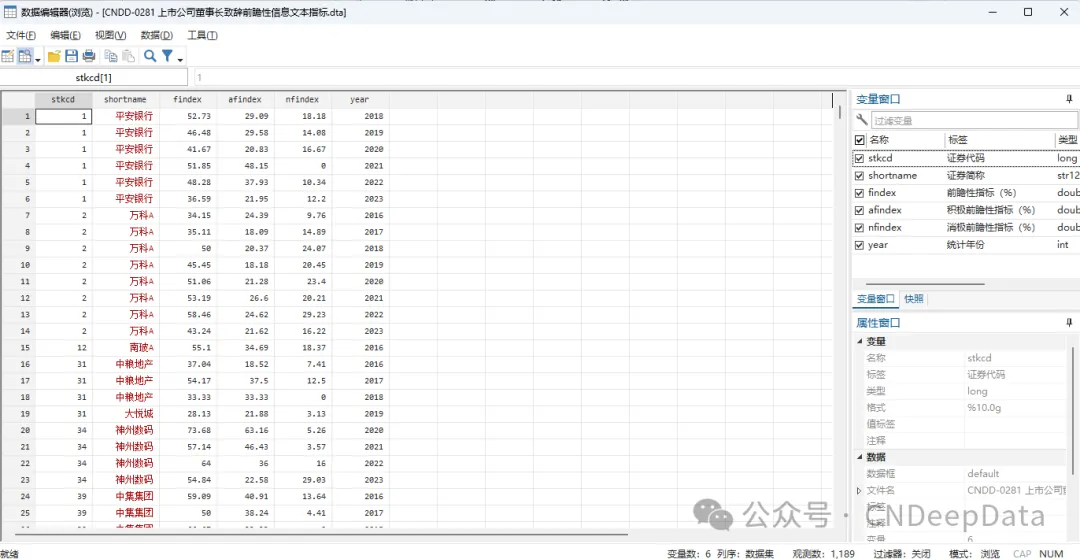

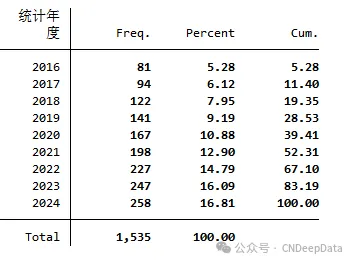

▪ 样本数量:1,535条

▪ 数据来源:根据上市公司每年董事长致辞文本爬取

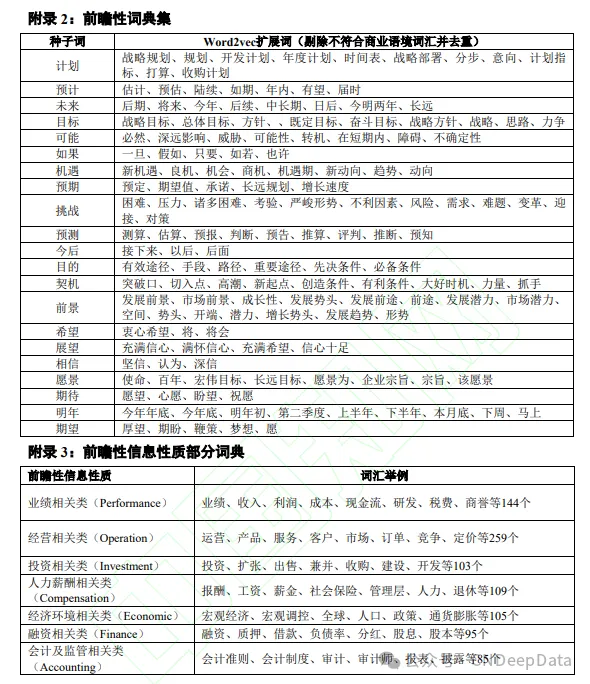

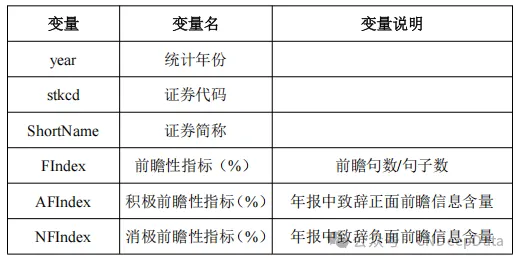

▪ 数据说明: CNDD上市公司董事长致辞前瞻性信息文本数据参考许帅等(2023),统计了上市公司董事长致辞文本中含有“前瞻性词典”相关的词频指标。数据提供.xlsx和.dta两种格式,可用stata或excel打开。

▪ 数据维度:年度数据

CNDeepData 数据应用质量评级

▪ 常用度:★★★☆☆

▪ 稀缺度:★★★★★

▪ 新颖度:★★★★★

▪ 总体级别:13颗星

✔ 常用度:是数据市场中需求指标,是指该数据在经济管理类学术论文中使用频率。

✔ 稀缺度:是数据市场中供给指标,是指该数据在其他数据库的出现频率。

✔ 新颖度:是数据市场中生成指标,是指该数据在生成时方法新颖程度和工作量。

▪ 变量分布

许帅,邵帅,何贤杰.业绩说明会前瞻性信息对分析师盈余预测准确性的影响——信口雌黄还是言而有征[J/OL].中国管理科学,1-15[2023-03-21].

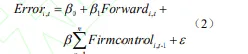

本文关注的是公司业绩说明会中前瞻性信 息的经济后果,讨论公司业绩说明会的前瞻性 信息对分析师整体行为的影响更符合本文研究 目的。参考以往文献的做法,建立公司层 面分析师预测偏差模型(2),其中 i 表示公司 i, t 表示第 t 年:

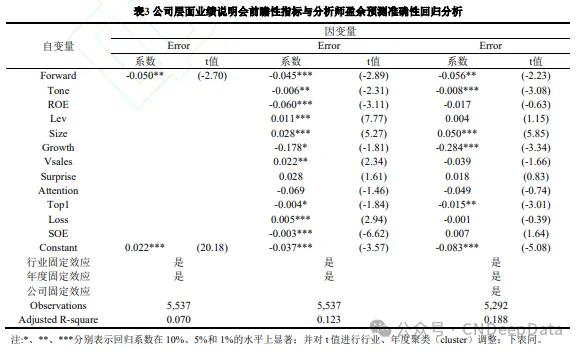

表3的列示了业绩说明会的前瞻性信息对公 司盈余预测准确性的主要回归结果。分析师预 测偏差对业绩说明会中前瞻性指标的回归系数 为-0.045,且在1%水平上显著,表明业绩说明 会中披露更多前瞻性信息的公司,分析师整体 的盈余预测偏差更小,盈余预测更准确。印证 了业绩说明会中传递出更多面向未来的前瞻性 信息时,分析师会吸收解读相关信息,做出更 准确的盈余预测。模型中控制变量与文献结论 基本一致,净正面语调比重更多、盈利水平更 高、财务风险更低、盈余波动程度更小、规模 越小、未发生亏损、国有控股的公司,分析师 整体预测偏差越小。在同时控制了行业、年度 和公司固定效应后,结论保持不变。上述结果 表明,业绩说明会中的前瞻性信息具有信息含 量,并非是管理层刻意为之的信息扭曲,分析 师利用其中的信息做出更准确的预测。

Li F. The information content of forward‐looking statements in corporate filings—a naïve Bayesian machine learning approach[J]. Journal of Accounting Research, 2010, 48(5): 1049-1102.

Muslu V, Radhakrishnan S, Subramanyam K R, Dongkuk Lim. Forward-looking MD&A disclosures and the information environment[J]. Management Science, 2015, 61(5): 931-948.

马黎珺, 伊志宏, 张澈. 廉价交谈还是言之有据?——分 析师报告文本的信息含量研究[J]. 管理世界, 2019, 35(07): 182-200

见推文末尾。

本数据为会员专属数据。添加客服微信,购买年度高级会员299元,永久高级会员899元,可享CNDeepData所有数据免费获取。

▪ 客服微信方式:

扫描下方二维码,或搜索下方微信号。

1. 除中国深度数据库(CNDD)特殊声明外,CNDD对基于合法来源的数据的选择、整理和编排具有独创性。任何自然人、法人、其他组织未经CNDD授权,不得以任何目的截取、上传、下载、复制、修改、使用、编译等或者以任何方式任何媒介传播上述作品的任何部分,否则视为侵权。

2. 对于存在侵害CNDD上述权利违法行为的主体,CNDD保留依法追究其法律责任的权利。

任何使用CNDD数据等产品的单位和个人,承诺只将CNDD的数据等用于学术研究,并在所得研究成果(包括但不限于学术论文、咨询报告等)中注明数据来源于CNDD。数据来源的注明方式请参考:“本研究数据来源于中国深度数据库CNDD”;英文参考:“We get the data from CNDeepData (CNDD)”。

中国深度数据库:让精品数据 得以流动

CNDeepData:Let high-quality data flow without barriers

部分图片来源于网络,如涉侵权请告知,本站将第一时间删除。客服微信号:DeepData001